"Timing-nya (pengaturan waktunya) juga tidak tepat karena tekanan ekonomi bagi pelaku usaha kecil masih berlanjut meski pandemi reda," ucap Bhima.

Larangan membebani konsumen Pihaknya melanjutkan, larangan BI untuk tidak membebankan tarif 0,3 persen ke konsumen pun terkesan aneh.

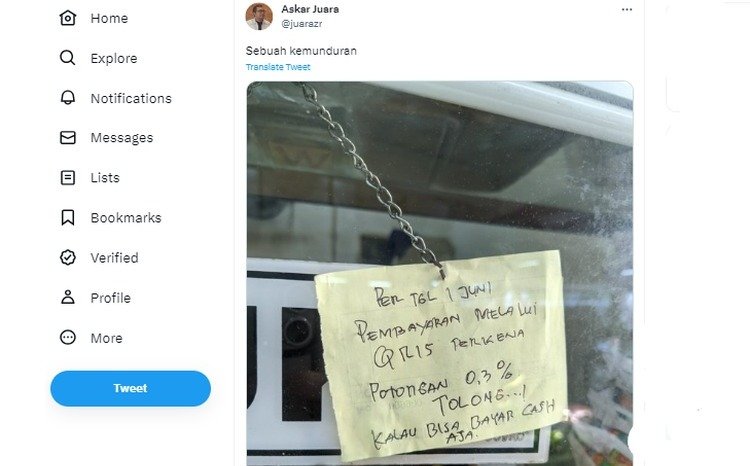

Sebab, fakta di lapangan akan sulit untuk melakukan pengawasan. Oleh karena itu, kondisi yang terjadi justru pelaku usaha akan memberikan dua opsi.

Pertama, menaikkan harga jual barang untuk kompensasi tarif baru. Sementara itu, opsi kedua, pelaku usaha UMKM akan meminta kepada konsumen membayar menggunakan metode transaksi lain, seperti uang tunai atau cash.

"Kalau sampai kembali lagi ke uang tunai maka upaya mendorong cashless (tanpa uang tunai) menjadi mundur ke belakang," kata Bhima.

Skema MDR 0 persen tetap menguntungkan Menurut Bhima, sebenarnya skema MDR 0 persen tetap menguntungkan pihak jasa pembayaran maupun perbankan.

Sebab skema tersebut dapat menawarkan layanan pendapatan berbasis biaya atau fee based income lainnya. "Ada dana murah dari konsumen QRIS yang diparkir di perbankan," katanya.

Dia pun mengatakan, seharusnya BI berpikir bahwa pelaku usaha dan masyarakat yang menggunakan QRIS justru akan menambah keuntungan.

"Begitu pelaku usaha dan masyarakat menggunakan QRIS, maka banyak layanan yang menambah pundi keuntungan penyelenggara yang bisa ditawarkan ke konsumen, jadi bukan cari keuntungan lewat QRIS. Salah besar itu," katanya.

Komentar (0)

Belum ada komentar.

Tulis Komentar